Il DL Crescita (DL n.34/2019) pubblicato in Gazzetta Ufficiale del 30.04.2019, oltre ad aver introdotto la c.d Rottamazione delle Entrate Tributarie delle Regioni ed Enti locali prevede una serie di norme a carattere fiscale

SUPERAMMORTAMENTO

Reintroduzione del c.d. Superammortamento per le imprese e lavoratori autonomi che effettuano investimenti in beni strumentali nuovi (escluso i veicoli) dall’1.4 al 31.12.2019 , con incremento del relativo costo del 30% al fine di determinare le quote di ammortamento e i canoni di leasing.

( La scadenza è fissata al 30.6.2020 se entro il 31.12.2019 sia accettato il relativo ordine e pagati acconti in misura almeno pari al 20% del costo di acquisizione)

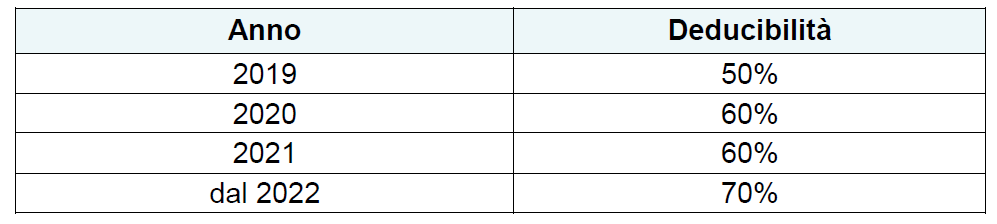

DEDUCIBILITA’ IMU

L’aumento della deducibilità IMU dal reddito d’impresa e di lavoro autonomo relativa agli immobili strumentali nelle seguenti misure:

IMPOSTA DI REGISTRO/IPOTECARIA CATASTALE

L’applicazione fino al 31.12.2021, di imposta di registro / ipotecaria / catastale in misura fissa di 200 euro ai trasferimenti di interi fabbricati a favore di imprese di costruzione o ristrutturazione immobiliare che, entro i successivi 10 anni, provvederanno alla demolizione e ricostruzione degli stessi, con caratteristiche antisismiche e il conseguimento della classe energetica A o B, e all’alienazione degli stessi.

SISMABONUS

Estensione del Sismabonus ai Comuni inclusi nelle zone a rischio sismico 2 e 3 (in precedenza limitata alla sola zona 1).

Per interventi di riqualificazione energetica e interventi su gli edifici ubicati in zone sismiche ad alta pericolosità, il soggetto avente diritto alle relative detrazioni, può optare, in alternativa alle stesse, per un contributo di pari importo:

- anticipato dal fornitore che ha effettuato gli interventi sotto forma di sconto sul corrispettivo dovuto.

- rimborsato al fornitore sotto forma di credito d’imposta da utilizzabile in compensazione in 5 quote annuali di pari importo.

MANIFESTAZIONI FIERISTICHE INTERNAZIONALI

L’introduzione per le PMI italiane esistenti al 1/01/2019 di un credito d’imposta pari al 30% delle spese sostenute per partecipare a manifestazioni fieristiche internazionali di settore all’estero. Il credito è inteso fino a un massimo di 60.000 euro.

ULTERIORI INFORMAZIONI

Maggiori Informazioni presso i nostri Uffici