La Legge di Bilancio 2022 (L. 234/2021) è intervenuta in materia di detrazioni fiscali apportando significative novità a quelle già note ed introducendone di nuove.

La stessa Legge ha inoltre abrogato il DL 157/21 (Decreto Antifrode) di cui ha assorbito, con alcune significative mitigazioni che vanno nella direzione auspicata da CNA, i relativi contenuti.

Naturalmente tutti gli atti e i provvedimenti adottati in forza del Decreto in vigore il 12 novembre 2021, come pure gli effetti prodotti e i rapporti giuridici sorti sulla sua base, mantengono la loro piena validità.

Qui di seguito proviamo a darvi un breve resoconto delle notizie di rilievo per le imprese edili, impiantistiche, serramentistiche e per i manutentori del verde.

SUPERBONUS 110%

(art. 1, comma 28, L. 234/21)

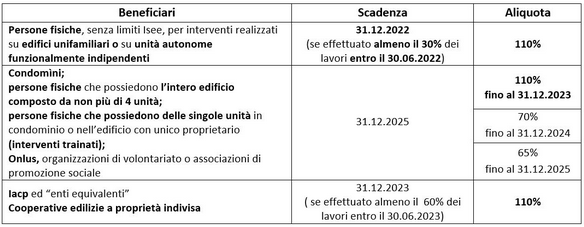

La superagevolazione è stata confermata con un nuovo calendario di scadenze e anche con una rimodulazione delle aliquote per alcuni beneficiari, ma solo a partire dal 2023, in quanto per il 2022 l’aliquota resta ferma al 110% per tutti.

Per gli interventi effettuati nei Comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1/01/2009, con dichiarato stato di emergenza, il Superbonus spetta sempre, per le spese sostenute entro il 31/12/2025, nella misura del 110% A partire dal 1.1.2022 le spese saranno ripartite in 4 quote annuali di pari importo.

Nel caso del Superbonus visto di conformità e attestazione congruità delle spese sono richiesti sia in caso di cessione del credito/ sconto in fattura, sia in caso di utilizzo della detrazione in dichiarazione dei redditi (a meno che questa sia presentata direttamente dal contribuente o tramite il sostituto di imposta all’Agenzia delle Entrate)

RISTRUTTURAZIONI EDILIZIE, RIQUALIFICAZIONE ENERGETICA, BONUS VERDE

(art. 1, comma 37, L. 234/21)

Le detrazioni fiscali “minori” sono prorogate fino al 31.12.2024, per lo più con gli stessi limiti di spesa e la stessa ripartizione in quote costanti già conosciute, e cioè:

Bonus ristrutturazione: 50% (dal 2025 prevista la misura ordinaria del 36%);

Ecobonus: 50%,65%,75%,85%;

Bonus mobili: 50% (in questo caso il limite di spesa è ridotto a 10.000 euro nel 2022, e ulteriormente ridotto a 5.000 euro nel 2023 e 2024). Per le spese del bonus mobili del 2022 i lavori di ristrutturazione ad esse collegati dovranno essere iniziati a partire dal 1.1.2021;

Bonus verde: 36%

BONUS SUPERAMENTO ED ELIMINAZIONE BARRIERE ARCHITETTONICHE

(art.1, comma 42 L. 234/21)

Per le spese sostenute nel periodo 1° gennaio – 31 dicembre 2022, è stato introdotto questo nuovo bonus finalizzato ad incentivare la realizzazione di interventi per il superamento o l’eliminazione delle barriere architettoniche.

La detrazione (5 quote annuali costanti) spetta nella misura del 75% delle spese sostenute ed è calcolata su un ammontare complessivo di spesa non superiore a 50.000 euro (edifici unifamiliari o unità immobiliari situate all’interno di edifici plurifamiliari funzionalmente indipendenti e con almeno un accesso autonomo dall’esterno), 40.000 euro per il numero delle unità immobiliari che compongono l’edificio (edifici composti da 2 a 8 unità immobiliari) o 30.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio ( edifici composti da più di 8 unità immobiliari).

Il nuovo Bonus spetta anche per gli interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché, in caso di sostituzione dell’impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell’impianto sostituito.

Anche per questa nuova detrazione sarà possibile optare per lo sconto in fattura o per la cessione del credito.

BONUS FACCIATE

(art.1, comma 38 L. 234/21)

Mantenuto anche per il 2022, la percentuale di detraibilità del Bonus Facciate è stata ridotta dal 90 al 60%, ma sempre senza alcun limite di spesa. Ciò significa che tutte le spese sostenute del 2022 per il Bonus Facciate, anche quelle inerenti il visto di conformità richiesto in caso di cessione del credito o sconto in fattura, saranno detraibili nella misura del 60%.

CESSIONE DEL CREDITO E SCONTO IN FATTURA: CONFERME, DETRAIBILITÀ ED ESENZIONI

(art.1, comma 29 L. 234/21)

L’opzione per la cessione del credito o per lo sconto in fattura è stata confermata anche per il 2022, 2023 e 2024 ed estesa a nuovi interventi (quelli relativi al bonus eliminazione barriere architettoniche e, ad esempio, quelli relativi alla realizzazione di box auto pertinenziali).

Come già previsto dal Decreto Antifrode, ora inglobato nella legge di Bilancio, per esercitare l’opzione è richiesto il visto di conformità e l’attestazione della congruità delle spese sostenute, rilasciata dai tecnici abilitati.

La novità è che la Legge di Bilancio ha previsto ora la detraibilità dei costi per visto di conformità e attestazione di congruità delle spese, da calcolare in base all’aliquota delle detrazioni fiscali spettanti in relazione agli interventi per i quali sono richiesti.

Ad esempio, nel caso di spese di ristrutturazione detraibili al 50%, costo del visto e attestazione di congruità saranno detraibili al 50%; nel caso di spese rientranti nel bonus facciate (aliquota al 60%), il costo del visto e dell’attestazione saranno detraibili al 60%.

Naturalmente, ai fini della loro detraibilità, le spese per l’apposizione del visto di conformità e per l’attestazione di congruità delle spese dovranno essere state sostenute a partire dal 1.1.2022, ovvero dall’entrata in vigore della Legge di Bilancio.

Ma la novità principale è rappresentata dall’esclusione dell’obbligo di entrambi (visto di conformità e congruità dei costi) nei casi di interventi di qualsiasi importo (purché entro i limiti di detraibilità previsti) rientranti tra gli interventi di edilizia libera di cui all’art.6, comma 1, del DPR 380/2001 (o richiamati dalle normative regionali) e di interventi che, pur necessitando di un titolo abilitativo (dunque non in edilizia libera), abbiano un importo complessivo non superiore ai 10.000 euro.

L’elenco delle principali opere edilizie realizzabili in edilizia libera è contenuto nel glossario adottato con Decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, che si allega a cui si rimanda per una compiuta individuazione degli interventi non soggetti al rilascio del visto e delle asseverazioni.

Attenzione! La norma parla di “importo complessivo” e questo deve intendersi riferito al totale del lavoro. Pertanto, se viene effettuata una prima comunicazione di opzione sconto in fattura / cessione del credito relativa ad una ristrutturazione con CILA che fa riferimento a lavori edili per 7.000 euro e successivamente, in relazione allo stesso lavoro, ne viene effettuata un’altra per ulteriori 2.000 euro di lavori edili e per 3.000 euro di spese tecniche – arrivando quindi a un totale complessivo di spesa di 12.000 euro – il visto di conformità andrà sicuramente apposto, così come occorrerà l’attestazione di congruità sull’intera spesa sostenuta (i 12.000 euro dell’esempio).

Nel caso di Bonus Facciate, visto di conformità e attestazione di congruità dei costi sono invece sempre richiesti, indipendentemente dal fatto che l’opera sia in edilizia libera o meno o di importo inferiore o uguale a 10.000 euro

Ovviamente, come già anticipato, in caso di spese per Bonus Facciate sostenute nel 2021 e per le quali spetta la detrazione del 90%, il visto apposto o l’attestazione di congruità delle spese fatturati e/o pagati nel 2022 avranno un’aliquota di detraibilità al 60% e non al 90.

Infine, per la detraibilità delle spese del visto di conformità e dell’attestazione di congruità delle spese sostenute è obbligatorio effettuare i relativi pagamenti mediante il bonifico dedicato per le agevolazioni fiscali, pena la perdita della detraibilità.

PREZZARI PER L’ATTESTAZIONE DI CONGRUITÀ DEI COSTI

(art. 1, comma 28 L. 234/21)

Per l’attestazione di congruità delle spese la norma dispone che si debba far riferimento ai prezzari di cui all’art.119, comma 13 bis del dl 34/2020. Perciò, oltre ai valori massimi e minimi che dovranno essere individuati con apposito Decreto del Ministero della Transizione Ecologica da emanare entro il 9 febbraio prossimo, si può fare riferimento anche ai prezzari di cui al DM 6.8.2020 per gli interventi di riqualificazione energetica. Si ritiene inoltre che si possa far riferimento a tali prezzari, in primo luogo al prezzario DEI, anche per i lavori che rientrano nel Sismabonus di cui all’art. 16 dl 63/2013, nel bonus facciate, nelle ristrutturazioni edilizie, e tutti gli interventi di cui all’art.16 bis comma1, DPR 917/1986

INTERVENTI EFFETTUATI E SPESE SOSTENUTE NEL 2021 PER I QUALI NON È ANCORA STATO PRESENTATO IL MODELLO DI OPZIONE: QUALI REGOLE?

A nostro avviso, essendo stato abrogato il DL 157/2021, l’invio delle comunicazioni all’Agenzia delle Entrate effettuato nel 2022 in riferimento a interventi svolti e a spese sostenute nel 2021, dovrebbe ricadere nella nuova normativa. Pertanto, le comunicazioni di opzione relative a lavori che rientrano nei casi di esenzione (edilizia libera o importo complessivo non superiore a 10.000 euro) dovrebbero essere inviate senza visto di conformità e senza attestazione di congruità dei costi.

Ma, sul punto, restiamo in attesa di dovuti chiarimenti da parte dell’Agenzia delle Entrate.

MISURE DI CONTRASTO ALLE FRODI IN MATERIA DI CESSIONE DEI CREDITI

E RAFFORZAMENTO DEI CONTROLLI PREVENTIVI

(art. 1, comma 30 L. 234/21)

Entro 5 giorni lavorativi dall’invio della comunicazione di opzione l’Agenzia delle Entrate può sospendere, per un periodo non superiore a 30 giorni, gli effetti delle comunicazioni.

La comunicazione si considera non effettuata se i rischi di frodi risultano confermati, mentre produrrà i suoi effetti e dunque il credito entrerà in disponibilità dell’impresa che ha effettuato lo sconto in fattura o del soggetto (istituti di credito, compagnie assicurative eccetera) che lo ha acquistato.